5月6日15:00に発表したヤマダホールディングス(9831)の2022年3月期決算と衝撃的な自社株買23.9%(上限1000億円、上限2億株)についてのその後について、考察します。

自社株買いの内容

自社株買いの内容そのものは、以前掲載したのでそちらを参照してください。端的に言えば、発行済み株式数のうち、自己株式を除いて23.9%を市場から1年かけて買うというものです。

実効性について

自社株買いの規模は、上限1000億円または、上限2億株です。ここで問題となるのが、1000億円という巨額な資金を準備できるのかという点です。

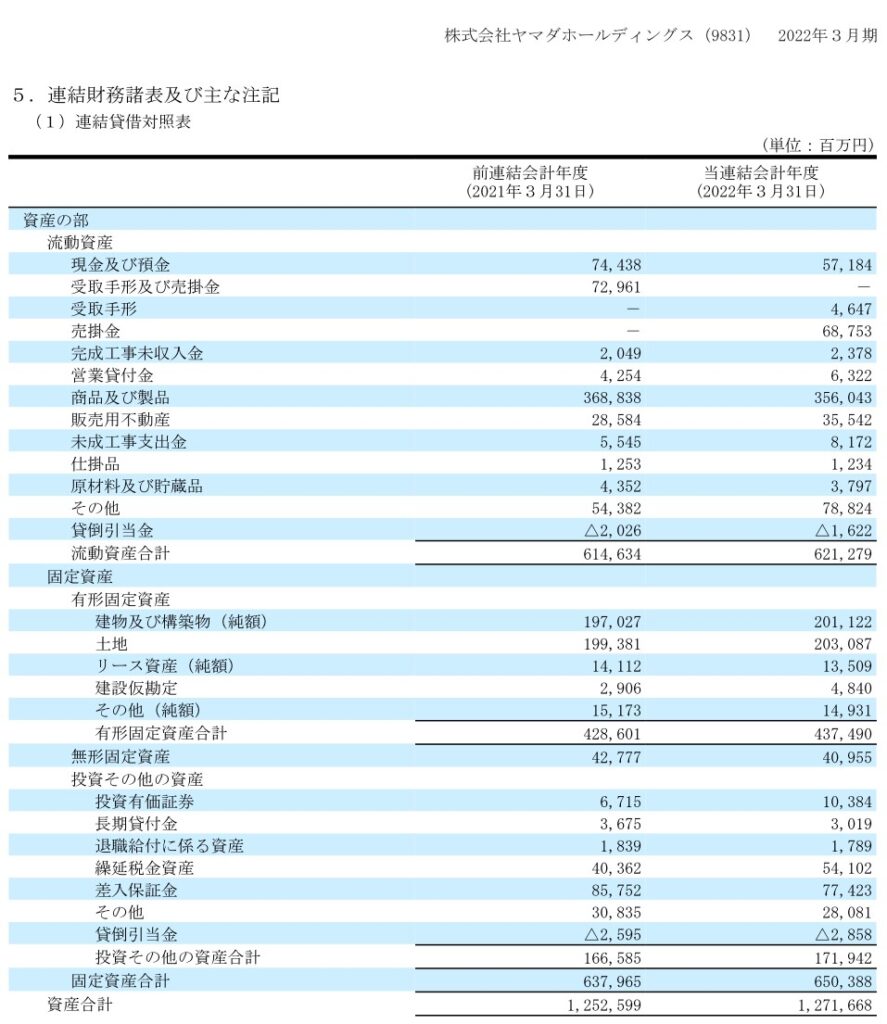

下記がヤマダホールディングスの2022年3月期の連結貸借対照表ですが、現金及び預金は、3月末段階で、571億円しかありません。しかも、前期2021年3月期と比較して、172億円減少しています。

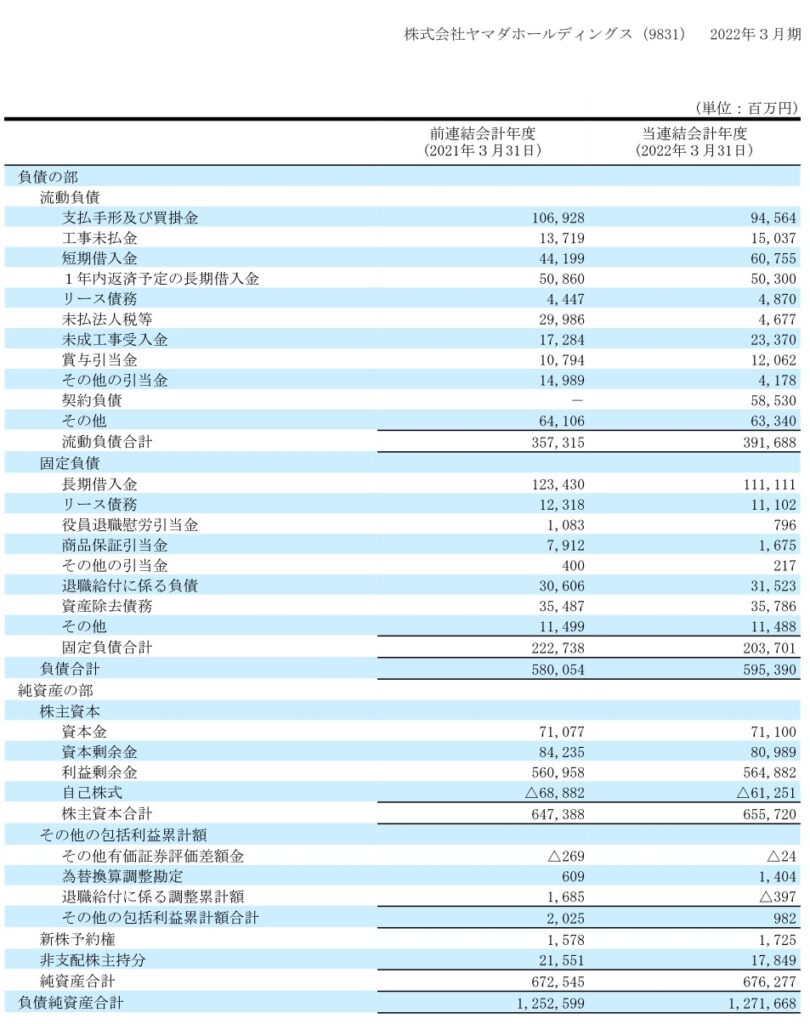

下記は、ヤマダホールディングスの負債と純資産です。仮に自社株買いの資金全額を借入で賄うとする場合は、現状も借入金合計で2221億円という負債があるため、更に1000億円増加し、3200億円を超える水準となります。

有利子負債比率

前段述べた仮に自社株買いの資金全額を借入で賄うとした場合、借入金の合計は3200億円ほどとなります。この金額をベースとして、財務健全性を表す指標のひとつである、有利子負債比率を計算すると。

【計算式】有利子負債÷自己資本(株主資本)×100=有利子負債比率

3200億円÷(6557億円ー1000億円※)×100=57.5%

※自社株買いにより減少する金額

経営における財務健全性の目安が、80%以下とされているため、この水準でも問題ないと言えます。

自己資本比率

次に自社株買いを実施した後の自己資本比率を計算してみます。下記のとおり、財務安定の基準とされる40%を超えているため、こちらについても問題ないかと思います。

【計算式】純資産÷総資産=自己資本比率

(6762億円ー1000億円)÷1兆2716億=45.3%

借入に伴う金利負担

前段までで、仮に借りれを行った場合であっても、財務安定性については諸条件をクリアできることがわかりました。その上で、当該借入金増加に伴う収益への影響を考察してみます。

借入の方法も社債の発行か、金融機関から長期での借り入れを行うのかの選択次第だと思いますが、いくつか想定を考えてみます。

1000億円全額借入・金額は経常利益減少額

【借入金利1.0%】10億円

【借入金利1.5%】15億円

【借入金利2.0%】20億円

ヤマダホールディングスの2022年3月期の経常利益は741億円ですので、このくらいの金利負担であれば吸収できるかと思います。

ただし、5年返済を前提とすると今期のヤマダホールディングスの営業CFは200億円程しかなく、フリーCFは若干のマイナスだったため、今期のような営業CFと投資CFであれば、返済は厳しい気がしました。

まとめ

自分なりにヤマダホールディングスの今回の自社株買いについて考察してみました。最初の印象としては、20%を超える自社株買いをする事について衝撃を受けましたが、数日経過し冷静に考える原資はどうするのかという疑問にぶつかりました。同社については当面保有する予定ですが、今後の自社株買いの進捗等を見ながら、熱狂せず淡々と経営状況を観察できればと思います。

コメント