今回は、三井住友カードNLゴールドカード(NLはナンバーレス(Number Less)意味でカード券面にクレジットカードの番号の記載がないカードの種類です。スマホのアプリを使って番号を確認します。)の魅力について書きたいと思います。

この記事は、これからクレジットカード投資をはじめたいけど、どのカードで始めたら良いかわからない方、コスパ良くゴールドカードを持ちたい方などの参考となれば幸いです。

クレジットカード投資信託積立

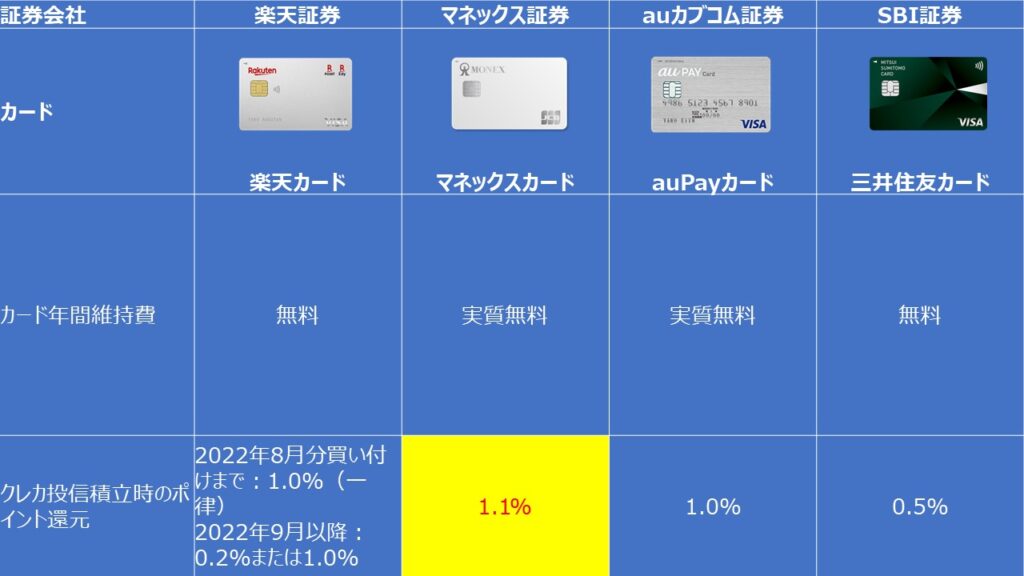

クレジットカードによる投資信託の積立は、楽天証券が業界のパイオニアとして2018年10月からサービスを開始しました。主要なネット証券会社についても、SBI証券は2021年6月から、マネックス証券は2022年2月、auカブコム証券は2022年3月からそれぞれ提携するカード会社のクレジットカードにより、投資信託の積立購入ができるサービスを開始しております。

クレジットカードと現金による積立購入が異なる最大の点は、クレジットカードによる積立の場合、一定料率のポイントが付与されるというものです。

業界のパイオニアだった楽天証券については、9月分の買い付けから、ポイント付与率が改悪されてしましますが、購入時のポイント付与率のみを比較するとマネックス証券とマネックスカードの組み合わせが一般カードで得ることのできる還元率だと最も高い料率となっています。

マネックスカードが最適解なのか?!

では、購入時の還元率が最も高いマネックス証券が最適解なのかというと確かに1.1%還元は高い還元率なのですが、そう単純ではないのです。投資信託を持っているだけで保有額に応じてポイント還元があるのです。

投資信託保有時に得られるポイント還元

ここまで、投資信託購入に得られるポイント還元率について、フォーカスしてきましたが、各ネット証券会社においては、投資信託を保有するだけでもらえるポイントサービスをいうものがあります。

楽天証券

以前は資産形成ポイントということで、楽天ポイントが付与されておりましたが、現在は、予め定められた金額に最初に到達した際にポイントが付与されるというものへ変更されたため、保有のみで得ることのできるポイントはありません。

マネックス証券

投信保有ポイントということで、月間平均保有残高をベースに年率0.08%~0.03%/年のポイントが付与されます。

人気インデックスファンドである

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 米国株式(S&P500)

などは、0.03%/年です。

ちなみにライバル関係にあるSBI証券のファンドについては、投信保有ポイントは付与されません。

SBI・全世界株式インデックス・ファンド(SBIアセットマネジメント)

SBI・V・S&P500インデックス・ファンド(SBIアセットマネジメント)

auカブコム証券

資産形成プログラムということで、こちらでも投資信託の保有額に応じて、ポイントが付与されます。

100万円未満:0.05%/年

100万円以上3000万円未満:0.12%/年

3000万円以上:0.24%/年

ただし、

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 米国株式(S&P500)

などは、0.005%/年です。

SBI証券

SBI証券には、投信マイレージというポイント付与プログラムがあり、こちらも同様に投信の保有額に応じてポイント付与があります。

付与率は投信によって異なりますが、0.02%~0.25%/年(保有額によって変化)です。

他でも例示した下記投資信託については、下記のとおりです。

eMAXIS Slim 全世界株式(オール・カントリー):0.042%

eMAXIS Slim 米国株式(S&P500):0.034%

| 比較投資信託 | 楽天証券 | マネックス証券 | auカブコム証券 | SBI証券 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 別表参照 | 0.030% | 0.005% | 0.042% |

| eMAXIS Slim 米国株式(S&P500) | 0.030% | 0.005% | 0.034% | |

| SBI・全世界株式インデックス・ファンド | 付与なし | 0.005% | 0.022% | |

| SBI・V・S&P500インデックス・ファンド | 付与なし | 0.005% | 0.022% |

別表:楽天証券 投資信託保有によるポイント還元

| 基準残高 | 進呈ポイント |

| 月末時点の残高がはじめて10万円に到達 | 10ポイント |

| 月末時点の残高がはじめて30万円に到達 | 30ポイント |

| 月末時点の残高が、はじめて50万円に到達 | 50ポイント |

| 月末時点の残高がはじめて100万円に到達 | 100ポイント |

| 月末時点の残高がはじめて200万円に到達 | 100ポイント |

| 月末時点の残高がはじめて300万円に到達 | 100ポイント |

| 月末時点の残高がはじめて400万円に到達 | 100ポイント |

| 月末時点の残高がはじめて500万円に到達 | 100ポイント |

| 月末時点の残高がはじめて1,000万円に到達 | 500ポイント |

| 月末時点の残高がはじめて1,500万円に到達 | 500ポイント |

| 月末時点の残高がはじめて2,000万円に到達 | 500ポイント |

比較すると投資信託保有によって得られるポイントが大きいのは、SBI証券が最も良いという結論となりました。

eMAXIS Slim 全世界株式(オール・カントリー)で比較した場合、SBI証券とマネックス証券)の差異が、0.012%(0.042%-0.030%)で、投資信託購入時の差異(三井住友カードとマネックスカードを比較)が、0.6%(1.1%ー0.5%)ですので、50年運用すると投信保有によって得られるポイントが逆転します。

式:0.6%(投信購入時の差異)÷0.012%(投信保有ポイントの差異)=50.00(年)

※auカブコム証券は、投資信託購入時のポイント付与率、投資信託保有時のポイントいずれも、マネックス証券より劣後するため、比較から除外しています。

ただ、50年後まで比較しても、それぞれの証券会社がどうなっているか、むしろクレカポイントが廃止されていることも大いにあり得るため、

これで、マネックス証券とマネックスカードの組み合わせで決まりか!と思ったらそうではないです。

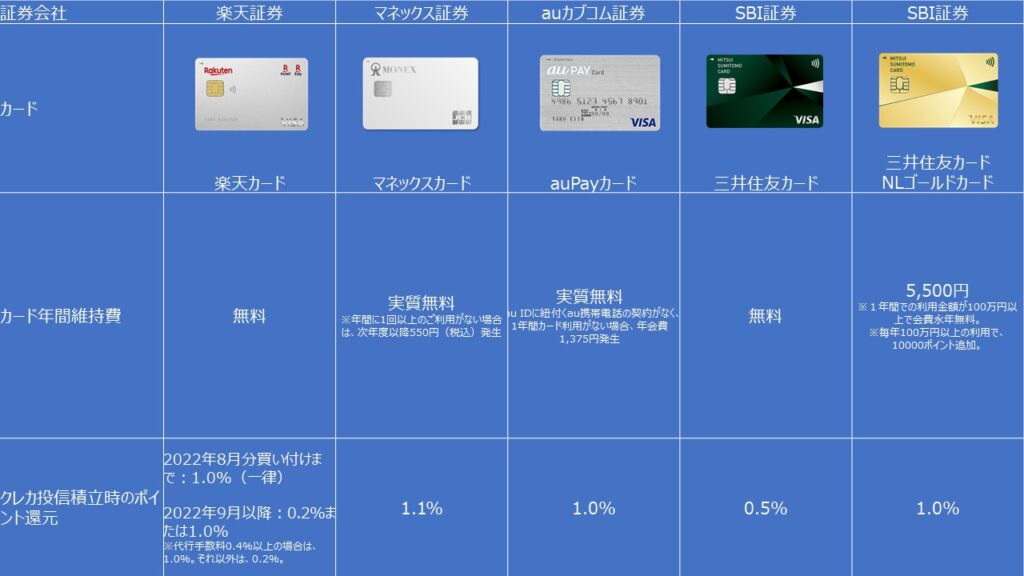

三井住友カードNLゴールドカード

ここからようやく、三井住友カードNLゴールドカードが登場します。このカードは、年会費無料の三井住友カードNLの上位版(ゴールドカード)で、還元率は、1.0%となります。

先ほどの比較に三井住友カードNLゴールドカードを追加すると下記のとおりとなります。

年会費5500円が発生しますが、還元率は、1.0%へ上昇します。この年会費も1年間に100万円以上利用(クレカ積立等の一部の支払いは対象外)できれば、年会費が永年無料となります。

先ほどのSBI証券(三井住友カード)とマネックス証券(マネックスカード)との比較を三井住友カードNLゴールドカードで替えて行います。

eMAXIS Slim 全世界株式(オール・カントリー)で比較した場合、投資信託保有による差異は先ほどと同じ0.012%(0.042%-0.030%)で、投資信託購入時の差異(三井住友カードNLゴールドカードとマネックスカードを比較)が、0.1%(1.1%ー1.0%)ですので、8年超運用すると投信保有によって得られるポイントが逆転します。

式:0.10%÷0.012%=8.33(年)

先ほど試算結果である半世紀50年よりは、逆転するタイミングが早くなりました。

結論

ショッピング利用等でクレジットカードを年間100万円以上利用できるのであれば、三井住友カードNLゴールドカードが最もパフォーマンスに優さている。

マネックス証券xマネックスカードの投資信託購入時のポイント還元1.1%は魅力的であるが、長期積立を前提としているのであれば、SBI証券x三井住友カードNLゴールドカードによる積立の方が長期的に逆転できるためメリットがあると考えます。

これからクレカ積立をはじめようとされている方、現在、SBI証券x三井住友カードNLゴールドカード以外で積立されている方の参考となれば幸いです。

どこかの機会に今回紹介した三井住友カードNLゴールドカードのカードスペックについても説明したいと思います。

コメント