日本国内に住んでいると夕方のニュースで円相場などで知る程度の感覚しかないと思いますが、海外で生活し、給与のベースを円貨でもらっていたり、保有する資産が円建てあるいは外貨建ての有無で、保有する日本円と生活している国の通貨の強弱は非常に関心が高くなります。

どの程度、生活に影響がでるのか感覚だけでも掴んでおくと、より海外生活を豊かに過ごすことができると思います。

為替レートの決定

為替レートの決定は基本的にそれぞれ交換する通貨毎に相対的な強弱で図れるものです。なんらかの要因で、日本円売られている状況があったとしても、比較する他の通貨がそれよりも売られれいる状況にあれば、相対的に日本円の方が高くなり、比較する他の通貨が安くなるというものです。

また、貿易取引(商品等を仕入れた際の代金の支払いまたは、商品を販売した際の代金の受領)、日本国内への外国企業・個人の投資、日本企業・個人の外国への投資等に際して、その時々で、通貨の交換が行われ、価格が変動します。更にそれぞれの国々で実施される金融政策によっても大きく変動します。また、国内外の情勢(リスクのある国から、相対的にリスクの低い国への資金流入)により、売り買いが行われるため、正直、正確な予測など誰もできないものではないかと思います。わたしも、以前まで趣味でFX(為替証拠金取引)をやっていましたが、これは丁半博打だなと思い撤退した経緯があります。

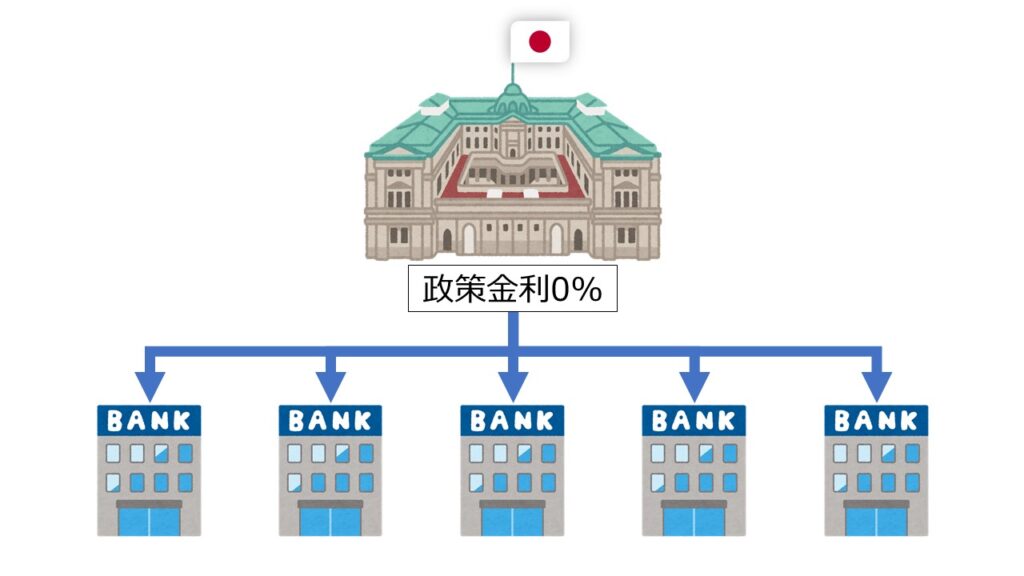

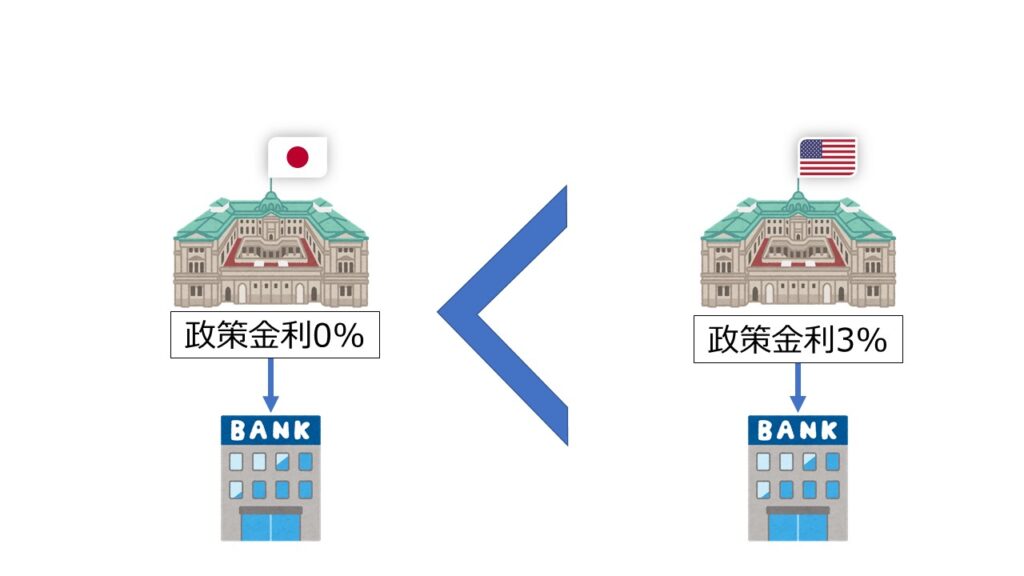

為替レートは誰にも予想できないと前段で説明しましたが、正確に予測しなくとも概ね、このようなトレンドを描くのではないかと考えられる場合があります。そのひとつが、各国の中央銀行で実施される政策金利の変更です。これは、政策金利はそれぞれの国にある金融機関が中央銀行から資金借り入れる際に支払い金利で、政策金利が低いほど金融機関は容易に中央銀行から資金を借り入れられるため、企業や個人への貸付金利も下がるというものです。他方、政策金利が高いと金融機関が中央銀行へ支払い金利も上がるため、企業や個人への貸し出し金利も高くなります。貸し出し金利について述べましたが、これは預け入れ金利へも影響します。

一般的に通貨は、金利の低い通貨から金利の低い通貨へ資金が移るため、今米国で取りざたされている、政策金利の上昇は米国の金利が相対的に上がることで、米国へ資金が流入し易い状況になることが予測されます。そのため、米国ドルが相対的に強くなり、他の通貨が相対的に安くなるという状況が生じえます。その意味で、今年、1年は複数回の政策金利の上昇が予測されるため、米国ドルが強くなる可能性があります。

他方、日本銀行においては、長らくゼロ金利政策、マイナス金利と言われるとおり、低い値で政策金利を維持していたため、金融機関から買い入れする際の金利も低くまた、金融機関へ預金を預けた際の金利も非常に低いという状況です。このため、預け入れ金利も低い(国内大手金融機関では、1年定期預金で0.001%)ため、相対的には低い金利を嫌って他の国の通貨へ資金が流出すると考えられます。

為替が及ぼす生活への影響

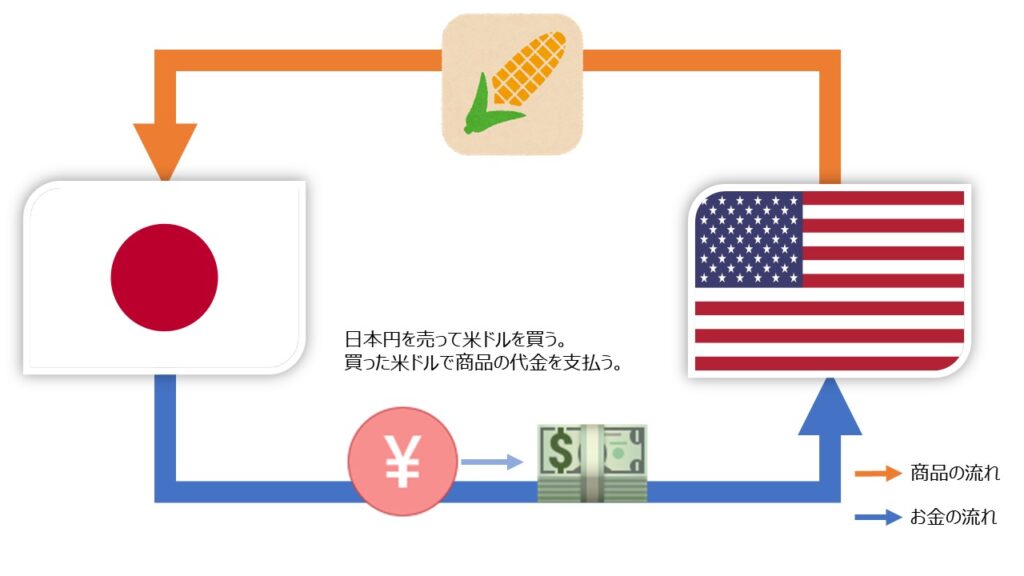

日本国内だと例えば、輸入する食材等が直接的な影響を受けると思います。

例えば、10 USDで仕入れていた商品があったとします。

為替レートが1 USD100円の場合(基準レート)

日本換算で支払う額は:1✖10×100円=1,000円となります。

為替レートが1 USD120円の場合(円安)

日本換算で支払う額は:1✖10×120円=1,200円となります。

1 USD120円(円安)の方が、1ドル100円で仕入れる場合と比較して200円多く払う必要があります。

為替レートが1 USD90円の場合(円高)

日本換算で支払う額は:1✖10×90円=900円となります。

1 USD90円(円高)の方が、1ドル100円で仕入れる場合と比較して支払う額が100円少なくなります。

このとおり、海外から商品を調達する場合は、円高の方が有利ということになります。

生活に直結するという観点ですと海外から調達するモノが多い日本においては、円高の方が商品価格を低く抑えられ、円安の方が商品価格が上がるということになり、生活へ影響がでることになります。

わたしの場合は、給与が日本円と現地通貨(USD)で振り込まれます。給与そのものは、日本円基準額となっており、そこから現地支給給与額が生計指数、家族の帯同有無また、本人から申請に基づいて、調整されます。

実はこの為替レートについて、最近、急激に円安が進んでいることもあったため、改めて処遇通知書(会社から本人へ出される給与等明細)を確認したところ、為替レートがなんと106円!しかも、本来であれば、年始に改定されるところ、今年については、生計指数が大幅に変動したため、激変緩和措置の一環で改定なし。現状のドル円の為替のレートは、1 USD123.75ですので、単純計算で1 USDあたり、17.75円も違います。

このようなレートが採用されているため、USD建て支払われている分については、為替で負けることは当面なさそうです。

為替変動の保有資産への影響

生活への影響とともに気にしなければならないのは、保有資産への影響です。ドル建て資産については、円安となれば相対的に価値(円貨の金額)は上昇するため、円安ドル高となって、輸入商品の値段が上がる一方、資産のうちの一部についてドル建てで資産を持っていれば、その分家計への影響を緩和することができます。

上記は、わたしが現在保有している投資信託の一部ですが、米国のインデックス指数そのものは下がっていますが、為替により円建て資産は増加しています。

まとめ

保有している通貨の強弱により、実際の購買力にも影響する。生活において、利用する通貨が他の通貨に対して安くなる(例えば円安)となる場合、輸入製品について価格が上昇する可能性が高い。それを回避するためには、外貨建て資産を持っておけば、価格上昇分の影響を緩和することができる。

コメント