5月16日16:00に持株のあおぞら銀行(8304)の決算発表がありましたので、感想とともに今後の保有方針についても書きたいと思います。

※記載上の前期は2020年度、今期は2021年度として表現しています。

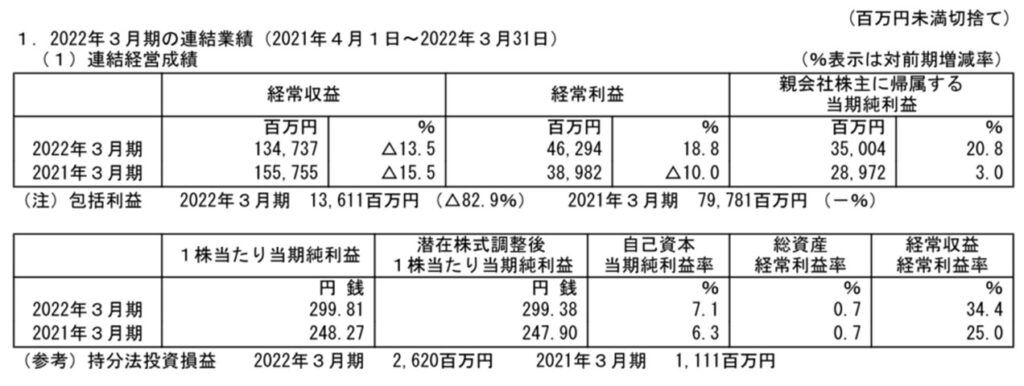

決算概要

経常収益は、前期1557億円から1347億円へ減少(特定取引収益が160億円減収)、経常利益は389億円から462億円へ増加。減収、減益でした。

一株利益(EPS)も前期248.27円から299.81円へ増加しました。

連結粗利益(セグメント別粗利益)を見ると国債等債券損益の利益が減少していますが、これ以外増益となっています。

連結実質業務純益は、前期426億円から今期478億円へ増益、

経常利益は、前期389億円から今期462億円業績としては順調ではないかと思います。

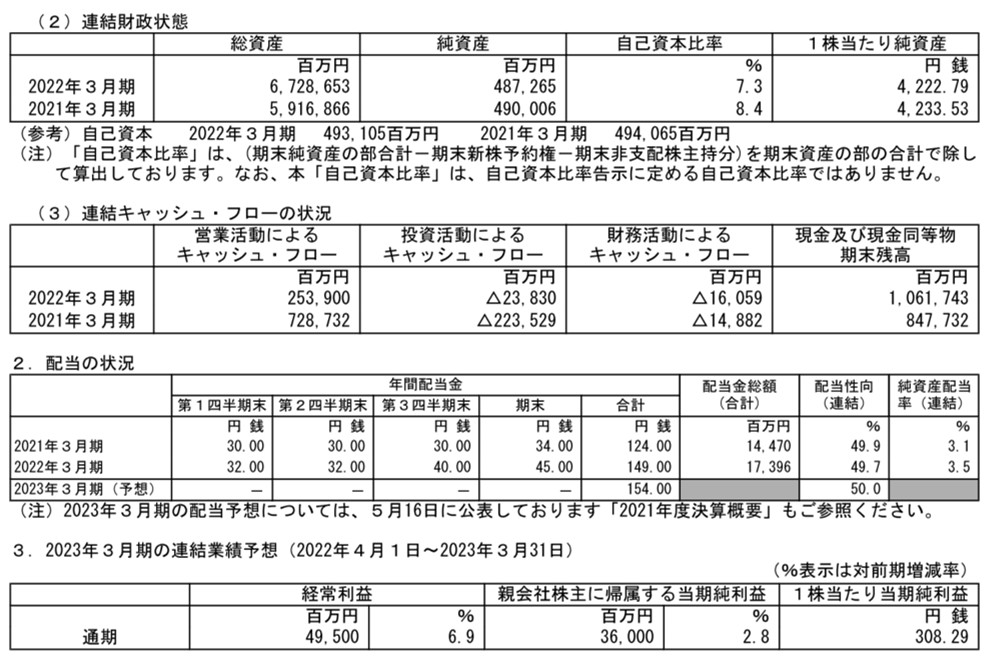

1株あたり純資産と配当金等

純資産額は、前期4900億円から今期4872億円と減少しました。そのため、自己資本比率も8.4%から7.3%へ減少しました。

連結キャッシュフローについては、営業キャッシュフローが前期7287億円だったものが、今期2539億円と大幅に減少し、投資キャッシュフローも前期2235億円だったものが、今期238億円へと相当程度減少しています。

フリーキャッシュフローは、2300億円となり、現金同等物も2140億円増加しました。良いですね。

配当については、前期124円だったものが、今期149円で25円増加です。20.2%増です。これも良いですね。2023年3月期は、154円の見通しです。3.3%増。良いですね。配当性向も50%程度ですので適当かなと思います。

あおぞら銀行が良いところは、四半期配当を実施している数少ない企業という点です。四半期毎にもらえるのは非常に嬉しいです。

BPS見通しは、2023年3月期1株あたり純資産(BPS)は、308.29円の見通しで、今期299.81円と比較して、2.8%増です。この見通しも良いですね。

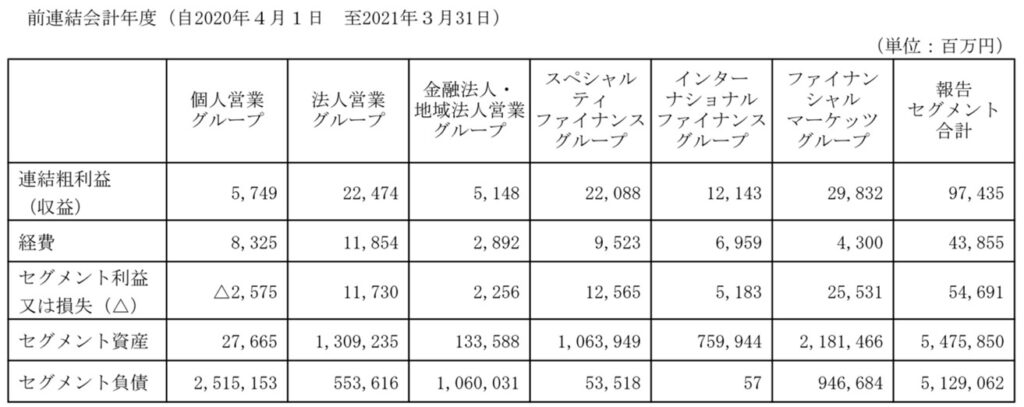

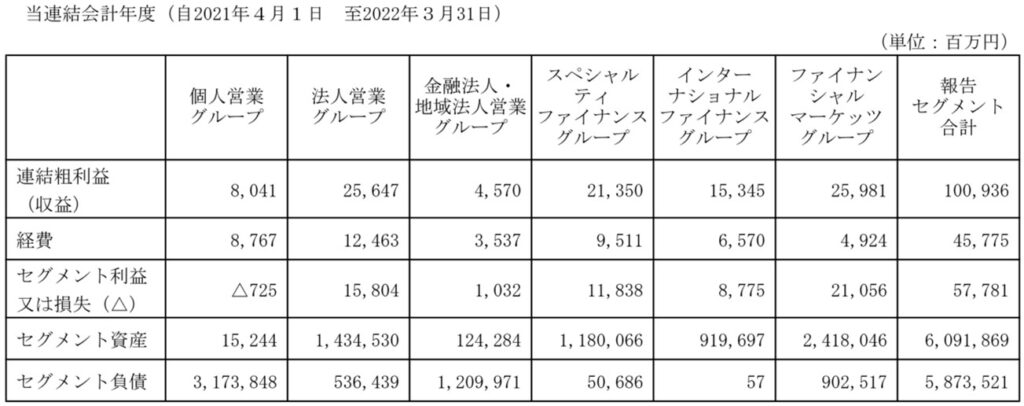

収益の源泉(セグメント別損益)

下記がセグメント別損益の前期と今期の比較です。

個人向けサービス(個人営業グループ)の粗利益が前期よりも大幅に増加し、セグメント利益の赤字幅が縮小している点ですね。法人向けのサービスについても、利益が伸びているのがわかります。他方、金融法人・地域法人営業グループというところの利益が半減しています。

今後の方針

決算書を見る限りは、前期からの成長性と現時点での来期の見通しについて、安定的に増益、増収が見通せるため、わたしとしては、保有を継続しようと思います。

ただし、今後、社会全体でキャッシュレス化、銀行業の収益の源泉となる貸付機能などを他のサービスが代替する可能性は十分あるため、その点については、今後も注視しつつ、漫然と保有しないようにはしていきたいと思います。

まとめ

あおぞら銀行は元々、配当利回りが高い銘柄で知られていましたが、今期の決算については、前期と比較して、減収であったものの増益、増配、来期の見通しも増益、増配です。今後も定点観測しながら、気づきを備忘録代わりに記録していきたいと思います。

コメント