今回は、先日アルヒ株式会社(ARUHI)から発表されたARUHIフラット50について、その内容が個人的に少々驚きだったため、そこについて書きたいと思います。

アルヒ株式会社(ARUHI)とは

会社の沿革を見るとソフトバンク・ファイナンスカード株式会社として2000年6月に設立され、SBIモーゲージ株式会社への社名変更を経て2015年5月に現在の社名となっています。

ARUHI(アルヒ株式会社:7198)は、東証プライム市場(日本国内の株式市場区分では一番基準が厳しい区分)に上場する企業で、個人に対する住宅ローンの貸し出し・取次業務、保険代理店業務、銀行代理業務を主に行っています。

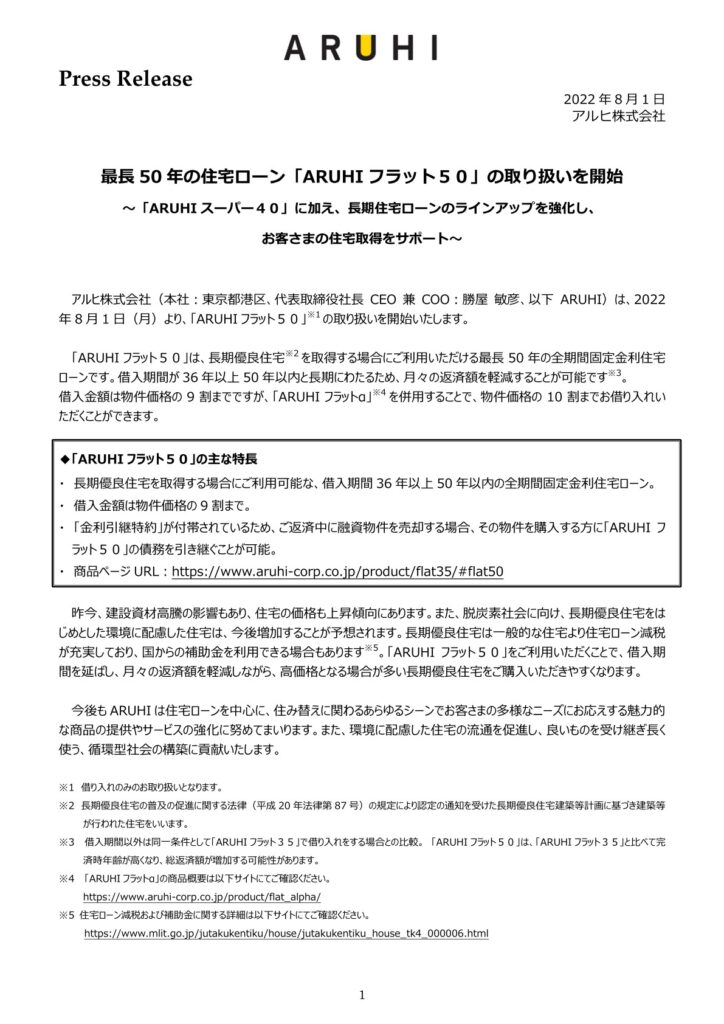

ARUHIフラット50

8月1日に発表されたARUHIフラット50は、これまで主な取扱いのあったフラット20、フラット35に加えて、新たに設定された商品で従来のフラット35では、35年までの住宅ローンしか設定できなかったものが、最長50年まで設定可能となるというものです。

いくつか借入に際して条件が付されていますが、月々の返済額を低く抑えたい方に向くという様にリリースの中では記載されています。

以下、プレスリリース。

住宅ローン固定金利と変動金利

住宅ローンについては、固定金利と変動金利があります。住宅ローンを設定する際にどちらかを基本的にどちらかを選ぶことになりますが、最初の一定期間固定金利を設定し、のちに変動へ移行するという住宅ローンの契約もあります。今回、紹介しているARUHIフラット50は、そのなかでも、固定金利のものを指します。

一般に固定金利よりも変動金利の方が、金利が低いです。ただし、変動金利はその時々の状況で変化するため、将来の金利(返済利息の額)を保証したものではないです。そのため、当然ながら金利上昇局面においては、当初予想していたよりも、後々の金利負担が大きくなる場合があります。

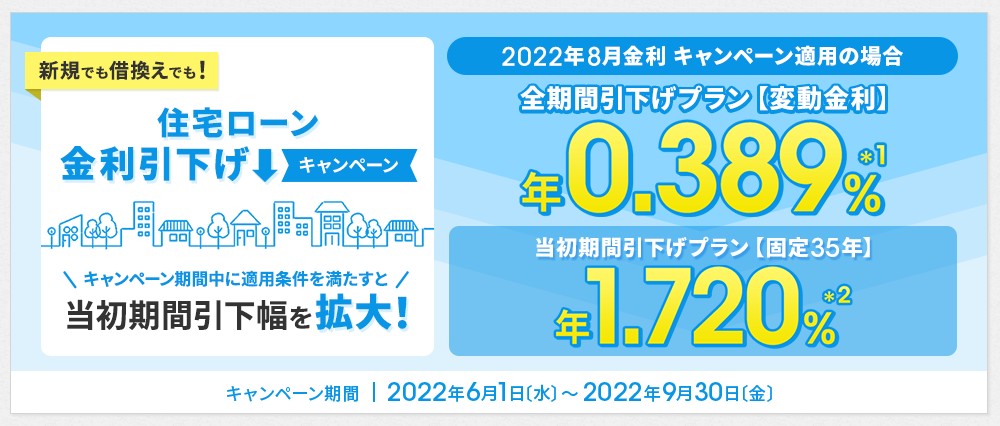

下記は、主要な金融機関のなかでも住宅ローン金利が低いと言われているauじぶん銀行の金利です。期間限定のキャンペーン中のようですが、

変動金利の場合で、基準金利2.341%から-1.952%して、0.389%に設定されています。

ただし、この場合も、固定金利の方は35年固定で1.720%と設定されており、固定金利の方が変動金利よりも高いことがわかります。

住宅金融支援機構

独立行政法人住宅金融支援機構は、住宅金融公庫の業務を継承した独立行政法人で、2007年4月1日に発足した政策金融機関。元々の住宅金融公庫は、住宅ローンを個人に対して、直接融資していましたが、一般的な住宅ローンについては、民間金融機関(ARUHIなど)が長期固定金利の住宅ローンを提供できるよう、資金の融通を支援する形へとなっています。少々わかりづらいですが、ARUHIのような民間金融機関と連携して、個人への住宅ローン(フラット〇〇など)の提供を行う機関という立ち位置です。

ARUHIフラットシリーズ

今回、ARUHIが発表したフラット50(固定金利型住宅ローン)とそれ以外の既存フラットの比較は下記のとおりです。

| ARUHI フラット20 | ARUHI フラット35 | ARUHI フラット50 | |

| 借入期間 | 15年~20年(申込み本人または連帯債務者が満60歳以上の場合は10年) | 21年~35年 | 36~50年 |

| 申込時年齢 | 満70歳未満の方。 | 満44歳未満の方。(親子リレー返済をご利用の場合は、満44歳以上の方も申込み可) | |

| (親子リレー返済をご利用の場合は、満70歳以上の方も申込み可) | |||

| 借入対象となる住宅 | 機構が定める技術基準に適合していること | 機構が定める技術基準のうち | |

| 長期優良住宅に適合していること | |||

| 融資率 | 建設費または購入価額(非住宅部分を除く)の10割以内 | 建設費または購入価額(非住宅部分を除く)の9割以内 | |

| その他 | - | 債務の承継が利用可能 | |

出典:ARUHI

機構とは、「住宅金融支援機構」のこと

当然ながら、年齢制限が付されており、44歳未満の方しか申込できないようになっていますが、それ以外は既存のフラットシリーズと借入期間が長い以外それほど、条件の違いはないようです。ただ、その他の項目で、債務の承継ができる点は注目です。これはいわゆる親子ローンというものだと思います

両親が住宅ローンを設定し、債務の承継をその子が行い残りのローン返済を行っていくというものです。親の立場からすると個人的には微妙な気はしますが、そのような状況にも対応できるということですね。

ARUHIフラット50の金利

下記がARUHIのWebサイト上で借入期間を50年とした場合の実行金利(2022年8月現在)です。

実行金利は、2.200%となっており、また、融資比率において、借り入れ9割以下と記載があるため、少なくとも自己資金で物件の10%以上は、住宅購入時に用意する必要があります。

50年返済の住宅ローン

前段で、ARUHIフラット50条件について触れましたが、そもそも、住宅ローンを50年間に設定すると返済額はどの程度に上るのか検証したいと思います。

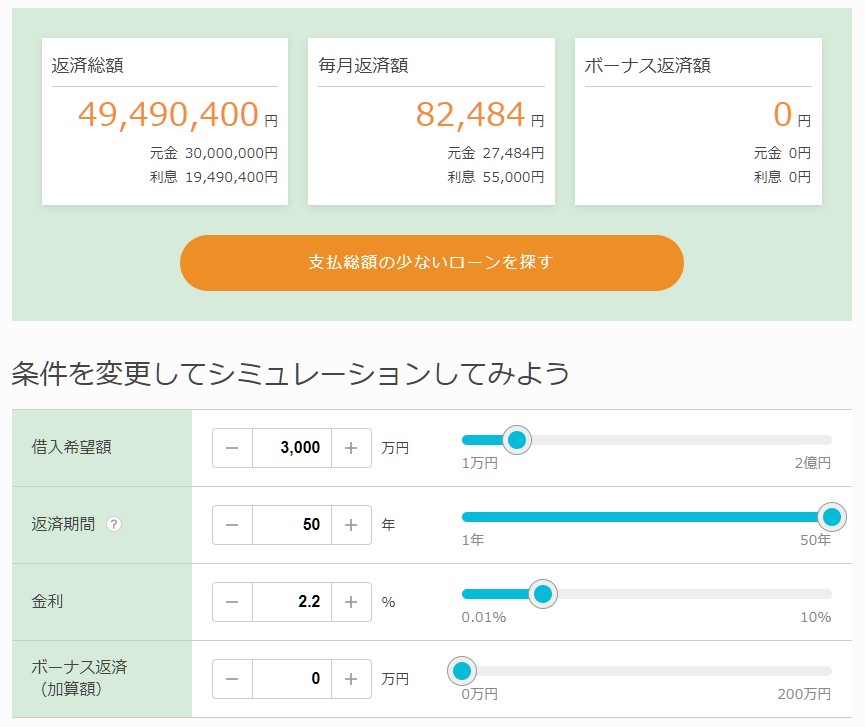

下記、イーローンというサイトでのローン返済シュミレーションで、条件は下記のとおりです。

借入額:3000万円

固定金利:2.200%(ARUHIから参照)

返済期間:50年

ボーナス返済:なし

計算結果としては、

返済総額:49,490,400円(うち利息部分は19,490,400円)

毎月の返済額:82,484円

となりました。

毎月の返済額は確かに少ないものの、50年間という長い期間の耐用年数の住宅があるのか疑問に思いましたが、少なくとも木造住宅ではないのかなと勝手に想像しました。

まとめ

今回は、先日ARUHIが発表した固定型住宅ローンで最長となるARUHIフラット50を紹介しました。フラット35でも長いと思っていただけに50年、半世紀を住宅ローンの返済に追われるのかと途方もないなと思う一方で、人生100年時代はそのような住宅ローンを選択する方法も人生を豊かにする選択肢なのかなと考えなおしたところです。

わたしは賃貸派ですが、将来の不確実性など総合的に勘案して持ち家を選択する方も多いかと思います。その選択肢の一つとして、このような商品が利活用できればと良いかなと思います。

コメント