金利の計算には、単利計算と複利計算という二種類の計算方法があります。ここでは二つの計算の違いについて、説明しつつ複利の力、その破壊力が運用期間によってそのチカラが増すことについて説明したいと思います。また、先日、掲載したカンボジアのUSD定期預金金利を引き合いにしつつ、現実的にどの程度の違いがでてくるのかを肌感を知ってもらえればと思います。

単利と複利

単利計算とは、

100円を元金として銀行に預けて、満期時に元金の10%を利息として受け取る場合ような場合

1年後に10円を利息として受け取ります。2年後についても、最初に預けた100円を元金に10%の利息を受け取るというものですので、10年後は、元金と利息をあわせて、下記のとおりとなります。

100円×(1+10%)×10=200円(元金と金利)

複利計算とは、

先ほどの単利計算と同様に

100円を元金として銀行に預けて、満期時に元金の10%を利息として受け取る場合ような場合

1年後に10円を利息として受け取ります。2年目については、受け取った利息10円と元々の元金100円を元金(100円+利息分10円)とするものです。そのため、元金が受け取った利息分ずつ増加するという事になります。100円に10%の利息を付けると1年後に利息として10円を受け取ります。2年後に110円を元金として、10%の利息が付きますので、11円を受け取ります。このようにして、少しずつ元金が増加していきます。10年後は、元金と利息をあわせて、下記のとおりとなります。

100円×(1+10%)10=259円

※1円未満切り捨て

単利計算の場合だと10年後に200円、複利計算の場合だと10年後に259円とこれだけの違いがでるのです。これは期間が長くなればなるほど、その差はどんどん広がっていきます。

長期運用時の差異

前段までで、単利計算と複利計算について説明しましたが、実際に運用期間毎の違いを説明していきます。ここでは、先日、掲載したカンボジアUSD定期預金における5年定期預金・毎月利息受取型(7.00%)に10,000 USD(約115万円)を預け、①受取利息が100 USDに達した段階で、新たに5年定期預金・毎月利息受取型(7.00%)を開設していく方式(複利)と②受取利息についてはまったく触らずにそのまま普通預金へ預ける方法(単利)とで比較します。

計算の前提は下記のとおりです。

- 両者とも定期預金が満期に達した段階で、元金部分で同じ期間オールオーバーで繰り越しさせる

- 金利については両者とも同じとして、今後も変更がないものとする

- 利息にかかる税金は、カンボジア非居住者定期預金税率14%とする

- 毎月受け取る利息の計算は、実質受取利息÷12として計算する

- 1セント未満は切り捨て

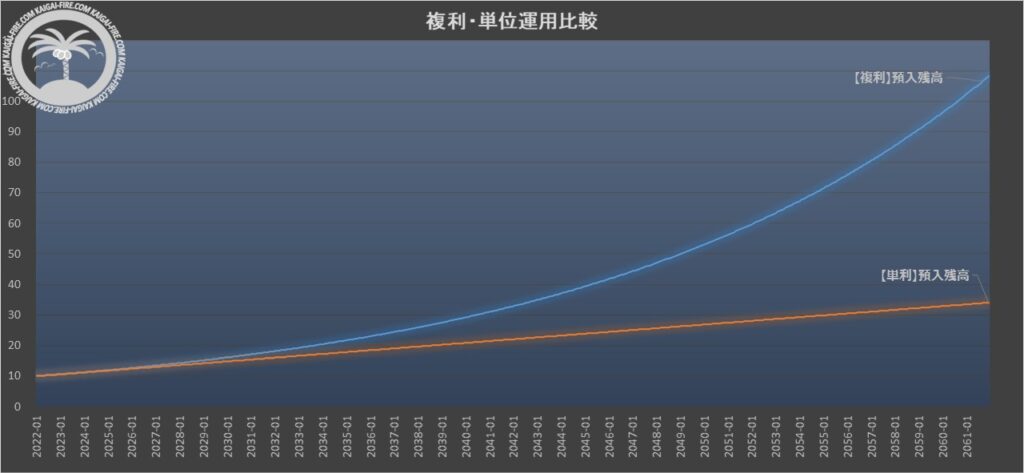

結果は、40年後で

①複利で運用した場合は、108,132.00 USD

②単利で運用した場合は、34,026.64 USD

となりました。

その差は、74,105.36 USDとなります。この差が大きいか小さいかは、ひとぞれぞれで感じ方は違うと思いますが、1年あたりの金額へ置きかけると1,852.63 USD、1か月あたりで計算すると154.39 USD違ってきます。

元金は、同じ10,000 USD(115万円)にもかかわらず、これだけ違うのは相当だとわたし個人としては思います。

老後2000万円の資産(167,811 USD)を築くためにはいくら必要か

ここでは、現在の職場を退職するであろう年齢の時点から自分が亡くなるまでの間に必要とされる資産(金融庁の金融審議会「市場ワーキング・グループ」)で試算された資産2000万円という数字に基づき前段で計算したものをベースとすると今いくら必要なのかという切り口で説明していきます。

計算方法は、下記のとおりになります。

2000万円は、USD換算して173,913 USD(1 USD=115円計算)

簡便な計算(1年間に1回の元金加算)であれば

173,913 USD ÷ (1.0602(カンボジア定期預金の実質受取利回))42=14,929.48 USD

14,929.48 USD(約116万円)を23歳の時点で保有し、それを定期預金に放り込めば、42年後(65歳)で173,913 USD(約2000万円)を手にすることができます。

ちょっと複雑な計算(計算式は割愛)になる毎月の受取金利を元金加算した場合は、

13,435.00 USD(154万円)あれば、42年後に2000万円に達します。

もっとも、USDベースなので今後の為替相場次第ではそれよりも多く必要となったり、少なくなったりする場合もあるため、あくまでも参考です。意外と少ないと思ってもらえれば、良いかと思います。

まとめ

ここまでで、わたしが言いたいのは、複利の力を過少に評価してはいけないということです。

当たり前ですが、利息は払う側になるのではなく、受け取る側になることをいつも考えながら行動しましょう。クレジットカードの分割金利、カードローンの金利、住宅ローン金利など、上げればきりがありませんが、資産形成の大敵は支払利息です。是非ともそのあたりを意識して、支払う側ではなく、受け取る側にいつも身を置きたいものです。

コメント