いきなりですが、本日は日本の海運株について書きたいと思います。昨年、そのうちの1銘柄を購入し、そのまま放置し模様眺めをしておりましたが、3月の権利付きが近いこともあり、考え整理用として残したいと思います。

海運株とは

日本の上場海運株の構成銘柄は、全部で29社あります。

時価総額順ですと1位「日本郵船」、2位「商船三井」、3位「川崎汽船」です。

上位層以外は、あまり耳馴染みのない会社が多いですが、27位に最近色々あった佐渡汽船が入っています。

わたしが、昨年購入したのは海運株の時価総額1位の「日本郵船」です。

| 証券コード | 銘柄名 | 説明 |

時価総額 (百万円) |

| 9101 | 東証1部 日本郵船 | 【海運業界リーダー】総合海運会社。陸上、航空サービスも展開。 | 1,882,509 |

| 9104 | 東証1部 商船三井 | 【総合海運大手】タンカーなど油槽船とLNG船の保有隻数は国内最多。 | 1,246,093 |

| 9107 | 東証1部 川崎汽船 | 【海運大手3社の一角】自動車運搬船のほか、資源を輸送するばら積み船に強い。 | 731,778 |

| 9364 | 東証1部 上組 | 【港湾総合運送大手】六大港の取扱高トップ。重量運搬物に強い。 | 286,995 |

| 9065 | 東証1部 山九 | 【物流大手】高炉改修も手掛ける。日本製鉄の物流や高炉改修を請け負う。 | 247,958 |

| 9110 | 東証1部 NSユナイテッド海運 | 【不定期船が主力】日本製鉄が大口荷主で鉄鋼原料の輸送が柱。 | 100,077 |

| 9119 | 東証1部 飯野海運 | 【タンカーが主力】原重油やケミカル船。内幸町に賃貸ビル。 | 92,565 |

| 9308 | 東証1部 乾汽船 | 【中堅海運】海運、倉庫、施設賃貸が柱。陸海の一貫物流強化。 | 54,883 |

| 9357 | 名証2部 名港海運 | 【港湾運送】名古屋港が地盤。中部を中心に陸海空の総合物流。 | 38,056 |

| 9381 | 東証1部 エーアイテイー | 【国際物流】小口貨物を混載。日中間の海上コンテナ輸送が主力。 | 34,889 |

| 9115 | 東証1部 明治海運 | 【船主業】長期契約でタンカー、自動車専用船保有。ホテルも。 | 31,356 |

| 9384 | 東証1部 内外トランスライン | 【外航海運利用運送業】日本発の小口混載取扱高はトップシェア。 | 19,737 |

| 9359 | 名証2部 伊勢湾海運 | 【港湾運送】名古屋港が地盤。倉庫や運送、航空貨物代理店も。 | 19,103 |

| 9179 | 東証2部 川崎近海汽船 | 【川崎汽船系】内航、フェリー、近海が3本柱。製鉄、製紙に安定荷主。 | 13,035 |

| 9380 | 東証1部 東海運 | 【資材輸送】資材輸送に強み。港湾、内陸あわせ総合物流展開。 | 8,966 |

| 9130 | 東証1部 共栄タンカー | 【タンカー主力】郵船系。長期契約が主体。運航と貸船を併営。 | 8,399 |

| 9367 | JQス 大東港運 | 【港湾運送中堅】東京港など地盤。主に輸入冷凍食品を取り扱う。 | 6,431 |

| 9171 | 東証2部 栗林商船 | 【内航】新聞用紙輸送が中心。北海道から仙台、東京、大阪航路。 | 5,885 |

| 9193 | 東証2部 東京汽船 | 【ひき船】東京湾内で船の離接岸を補助。フェリーや観光船も運航。 | 5,335 |

| 9173 | 東証2部 東海汽船 | 【大島方面】伊豆七島への生活・観光航路が中心。売店・食堂も。 | 5,088 |

| 9355 | 東証2部 リンコーコーポレーション | 【港湾運送業】新潟港中心。川崎汽船と密接。ホテル経営も。 | 4,765 |

| 9361 | 東証2部 伏木海陸運送 | 【港湾運送】伏木港、富山新港が主力。ロシア、中国方面に強み。 | 3,426 |

| 9127 | 東証2部 玉井商船 | 【日軽金系の海運】内航はタンカー、外航は水酸化アルミと穀物輸入。 | 3,294 |

| 9363 | 東証2部 大運 | 【港湾運送業】パナソニックグループが有力荷主。自動車運送も。 | 2,528 |

| 9087 | JQス タカセ | 【音楽・映像ソフト配送】国際一貫物流で通関や加工請負も。 | 2,197 |

| 9353 | 東証2部 桜島埠頭 | 【大阪港地盤】ばら積み・液体貨物の荷役が主力。低温倉庫も。 | 2,048 |

| 9176 | JQス 佐渡汽船 | 【佐渡島定期航路】新潟港、直江津港、寺泊港と結ぶ。観光事業も。 | 1,836 |

| 9365 | 東証2部 トレーディア | 【港湾運送中堅】神戸、名古屋など五大港で繊維や機械類を輸出入。 | 1,818 |

| 9362 | 東証2部 兵機海運 | 【姫路港拠点】内航は鉄鋼が主力。外航は中国航路が主体。倉庫業も。 | 1,738 |

日本郵船の業績

日本郵船の直近業績の推移は、下記のとおりで、

2018年3月期が売上高2兆1832億円、営業利益278億円、経常利益280億円、修正1株利益は119.6円でした。2019年3月期に売上が大幅に減少していますが、これは先ほどの海運上位3社で共同出資し2017年7月7日に設立したONE(Ocean Network Express)によるコンテナ部門の事業分割によるものと思います。

2019年3月期以降も売上高そのものは減少しているものの、営業利益については、2019年3月期に直近で底打ちしたように見えます。前述したONEについては、持分法適用会社のため、ONEで稼いだ損益については、同社の出資持分38%分だけを営業外損益として計上するため、経常損益に影響します。

そのため、2019年3月期以降、営業利益について、黒字化しているのに経常利益で赤字になるのは、為替差損益の影響もあると思いますが、ONEの浮沈による影響があるものと思います。

ここからが本題ですが、2021年3月期から営業利益を大幅に超過する利益が経常利益で計上されている点です。こうして見ると2021年3月期から既にONEが同社の対する業績へ寄与し始めていることが伺えます。

2022年3月期見通し

日本郵船が発表した2022年3月期業績見通しは、売上高2兆2000億円、営業利益2650億円、経常利益・最終利益は共に9300億円という驚異の数字です。1株利益も5,505円と2018年3月期の46倍という数字になっています。主な要因は、コロナウイルスの蔓延による世界的に取扱いの多い港(特に北米)における港湾取扱いの遅延(港湾作業者のコロナ感染)による、取扱いキャパの減少による、コンテナ滞留とコロナ後の経済活動再開に伴う需要の高まりにより、相対的にコンテナ千及びコンテナそのものについて、供給が需要に追い付かなくなったことで、運賃が急激に上昇したことが理由だと考えられます。

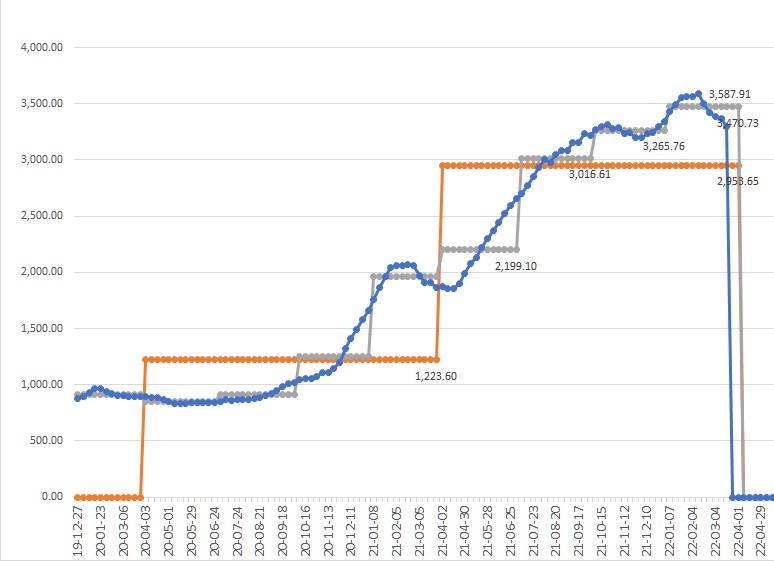

コンテナ船運賃推移(China Containerized Freight Index)

わたしが定期的にチェックしているのは、China Contanerized Freight Indexという指標です。これは簡単にいうと中国発着のコンテナの運賃を仕向地別に指標化しているもので、日本含む欧米アジア等について、地域別指数とそれらを相当した総合指数でWeb上の公開されています。

2019年12月から推移をグラフ化したのが下記のものです。

(青色は週別の推移、灰色は四半期平均、オレンジ色は年間平均:年間については4-3月)

2020年前半は1000ポイントを下回る水準だったもんが、年後半から急激に上昇しはじめ、2020年12月には1500ポイントを突破。その後、2021年3-4月に低下したものの、更に上昇を続け、2000ポイント、2500ポイントを突破し、2022年2月に3587.91ポイントという市場最高値を付けました。直近では、低下しているものの、それでも3500ポイント前後にあります。

この推移を見ると2020年後半からどれだけ上昇してきたかわかると思います。わたし個人としては、2021年度(2021年4月から2022年3月)の平均値は、2958.65(3月最終週未反映)ほどあるため、この数値を下回らない限り、同社の業績については、ONEが牽引し2022年3月期の業績を超えるのではないかと予想しています。

同社の四半期業績を見るとコンテナ船の運賃推移にリンクするように業績を拡大しているように見えるため、今後も運賃相場次第で、浮沈が決まるものと思います。

これら踏まえてどうするか

2022年3月の権利付最終日は3月29日(火)です。この前後でどうするかという点ですが、2022年3月期中間決算においては、中間配当として200円を実施済みです。現在の業績見通しで、開示している同社の配当見通しは、1,200円ですので、期末配当としては1株1,000円です。29日を跨げば11,070円(3月25日終値)の株で1,000円もらえる計算ですが、おそらく配当権利落ち後の3月30日以降、配当額を上回る額の株価の値下がりがあると思います。中間時も、9月24日の直近高値10,990円から10月14日に7,210円まで34.3%下落しました。

今回もそのようなトレンドを描くとすると7,150円くらいまでの値下がりは覚悟しなければならないかもしれません。他方、同社の業績見通しは基本的には保守的なため、決算が業績見通しよりも上振れする可能性は非常に高いです。かつ、先に触れたコンテナ船運賃のトレンドを見ると2021年度の平均運賃までは余裕があるため、6月頃まで平均運賃を上回っている状況であれば、2023年3月期第1四半期についても、まだまだ、引き続き強い数字がでるのではないかと思います。

何れにしても、長期的にこのような業績が叩き出せるとは現時点では、考えられないため、長期ホールドの予定はありません。ただ、勉強のためにそのままにしておくというのもある意味面白いと考えていますが・・・。

まとめ

- 日本郵船の業績は、持分法関連会社であるONEの業績次第

- ONEの業績は、China Containerized Freight Indexで見通し易い

- 2022年3月期決算については、直近四半期に開示した業績見通しから上振れする可能性は高い

- 今後、好業績を出し続けられるかは不透明

- 長期ホールドは避けた方が良い

投資と結婚相手は、ご自身のリスク許容度を確認した上で、判断しましょう。

最終的に責任を取るのは自分次第です。

コメント